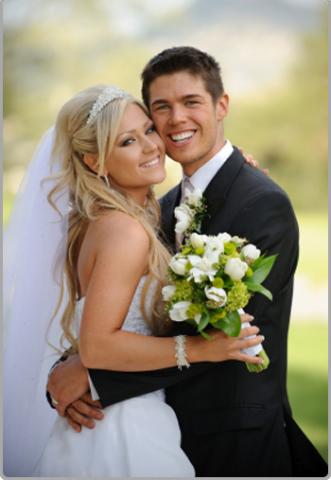

A realização e o sucesso de um casal são frequentemente medidos pela capacidade dos parceiros de conceber, empreender e concretizar projetos comuns. Esta inclinação não é surpreendente, pois traduz apenas a vontade de duas pessoas de olhar na mesma direção.

A realização e o sucesso de um casal são frequentemente medidos pela capacidade dos parceiros de conceber, empreender e concretizar projetos comuns. Esta inclinação não é surpreendente, pois traduz apenas a vontade de duas pessoas de olhar na mesma direção.

Comprar um imóvel, ter filhos, iniciar um negócio são todos projetos que podem fortalecer e consolidar os laços entre duas pessoas. Mesmo que esteja longe de ser indispensável e muitas vezes ultrapassado em certos círculos sociais, organizar um casamento ainda é um daqueles eventos simbólicos que alguns casais adoram realizar juntos.

Organizar um casamento é diferente dos outros projetos mencionados acima, pois é, antes de mais nada, um ato de partilha. De fato, quando duas pessoas se unem, seja civil ou religiosamente, elas querem principalmente dar uma certa forma de publicidade e compromisso à sua união. Em outras palavras, trata-se de formalizar publicamente a felicidade que existe entre duas pessoas. Nesse caso, a presença de familiares e amigos permite aos apaixonados compartilhar essa felicidade com seus entes queridos.

É por isso que os casamentos continuam extremamente populares e simbólicos para milhões de pessoas.

Organizar um casamento não é uma tarefa fácil. Pelo contrário, este evento feliz exige visão, organização, método, preparação e financiamento. Para fazer deste dia um sucesso completo, você precisará construir um projeto seriamente e executá-lo com meticulosidade.

Elementos essenciais

É geralmente aceito que a organização serena de um casamento requer um ano. Aqui estão algumas chaves básicas que ajudarão você a começar a pensar sobre a organização do seu casamento.

Reserve um tempo para refletir…

Não se lance de cabeça na organização de um casamento. Passe um fim de semana juntos em um lugar tranquilo e reserve um tempo para fazer as perguntas certas, como:

- Você quer se casar religiosamente ou apenas civilmente?

- As cerimônias civil e religiosa ocorrerão no mesmo dia ou em dias diferentes?

- Você prefere um casamento discreto e íntimo ou deseja convidar muitos de seus amigos e familiares?

- Cerimônia clássica (recepção, buffet, festa dançante) ou mais minimalista (jantar volante com amigos em um jardim)?

- Você planeja sair em lua de mel no dia seguinte ao seu casamento ou mais tarde?

- Onde você vai investir seu dinheiro? A refeição, a cerimônia religiosa, o casamento civil, a festa dançante, a lua de mel…?

- Etc.

Planeje coletar informações na prefeitura primeiro!

Dependendo da disponibilidade da sua prefeitura e dos procedimentos administrativos, você terá uma ideia mais clara de quanto tempo precisará para organizar seu casamento. Comece fazendo perguntas no serviço de casamento da sua prefeitura.

Informe-se com o padre ou pastor da paróquia de sua escolha

Encontrar a paróquia certa está longe de ser tão simples quanto se poderia imaginar. Muitos casais planejam se casar em paróquias populares e, muitas vezes, a espera pode ser longa. Não é incomum que alguns padres recusem sua paróquia porque você não está domiciliado na área de sua paróquia ou município. Da mesma forma, as disponibilidades nem sempre são evidentes. Pense nisso pelo menos um ano antes, e lembre-se, você precisará alinhar a data de disponibilidade da sua paróquia com a disponibilidade do buffet, do salão de cerimônia e, às vezes, até mesmo com as férias do seu município. Ser claro: planejar com antecedência é essencial.

Reserve seu buffet e salão de recepção

Aqui também você precisará considerar fazer a reserva quase um ano antes, especialmente se você espera se casar durante os períodos mais favoráveis do ano para este evento feliz. Em geral, a maioria dos casamentos é marcada entre abril e setembro. Você não será o único a desejar uma data específica, um local, uma igreja…

Mandar fazer seu vestido de noiva

Não é apenas um prazer, mas também pode ser um longo processo, especialmente se você quiser que seu vestido seja feito sob medida ou se você planeja desenhá-lo você mesmo: um período de concepção de 6 meses não é incomum.

Aceite conselhos

Aceite conselhos

Não hesite em ouvir os conselhos dos seus amigos: eles representam boas garantias. Alguns recomendarão um bom buffet, um bom salão, o padre certo. Existem também muitos sites especializados na organização de casamentos, consulte-os.

Alguns casais contratam os serviços de um wedding planner ou mestre de cerimônia. Esses são pequenos luxos que podem ser essenciais para aqueles que teriam dificuldades em conceber e executar um projeto de grande escala sozinhos. Você também encontrará em nosso site as noções básicas para organizar seu casamento. Reserve um tempo para ler essas dicas.

O tempo investido na leitura dessas recomendações preliminares será rapidamente recuperado ao evitar erros.

Financiamento e orçamento do seu casamento

Quanto custa um casamento? Que orçamento deve ser considerado?

Tudo isso dependerá de seus desejos e ambições.

Alugar um salão de recepção custa cerca de 2.000€.

O custo de um banquete de casamento é de cerca de 60€ por convidado.

Vamos supor que o orçamento para um casamento varie entre 10.000 e 40.000€ para os mais caros (não incluindo a lua de mel, é claro).

Não se esqueça de planejar e contar tudo.

Além disso, você pode obter descontos se:

- Você organizar seu casamento em períodos menos movimentados (entre setembro e março). Por esse motivo, alugar um salão em janeiro será muito mais barato do que em julho.

- Alguns salões oferecem um pacote completo de serviços: salão de recepção, buffet, festa dançante. Esta fórmula combinada será, sem dúvida, mais barata do que se você optar por um buffet ou DJ de sua escolha.

- Fornecer sua refeição de casamento, bem como seus próprios vinhos, também pode ser uma fórmula vencedora.

Nosso empresa de crédito oferece condições especiais para financiar seu casamento. Para empréstimos de casamento, oferecemos automaticamente nossas menores taxas APR do mercado. É a nossa maneira de lhe dar um belo presente de casamento.

Como você pode ver, um número considerável de parâmetros precisa ser considerado. É por isso que um ano não é um luxo desnecessário para realizar com sucesso o que será, sem dúvida, um dia inesquecível para você, sua família, seus amigos e todos os seus entes queridos.

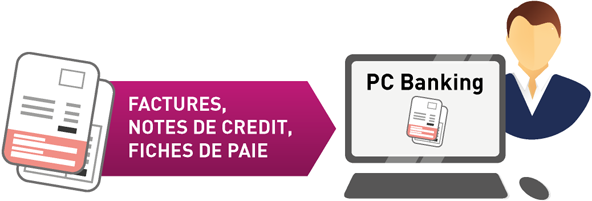

Primeiro, a união bancária na Europa está se concretizando com a padronização dos números de conta dos usuários de serviços bancários (Código BIC). Como resultado, as transações são processadas de forma mais rápida e segura em toda a União Europeia. Essa padronização tem um grande impacto econômico, pois a rapidez das transações significa ganho de tempo para os usuários, mantendo um nível ótimo de segurança.

Primeiro, a união bancária na Europa está se concretizando com a padronização dos números de conta dos usuários de serviços bancários (Código BIC). Como resultado, as transações são processadas de forma mais rápida e segura em toda a União Europeia. Essa padronização tem um grande impacto econômico, pois a rapidez das transações significa ganho de tempo para os usuários, mantendo um nível ótimo de segurança.

Nossa empresa tornou-se a patrocinadora oficial do

Nossa empresa tornou-se a patrocinadora oficial do

Geralmente, é o lado estético ou mecânico da máquina que atrai o iniciante que deseja adquirir uma moto. No entanto, muitos critérios devem ser levados em consideração para combinar prazer na estrada e economia.

Geralmente, é o lado estético ou mecânico da máquina que atrai o iniciante que deseja adquirir uma moto. No entanto, muitos critérios devem ser levados em consideração para combinar prazer na estrada e economia.